Surcomplémentaire santé : à quoi ça sert et dans quels cas y recourir

La surcomplémentaire santé vient s’ajouter à une complémentaire déjà existante pour couvrir les restes à charge non pris en charge. Elle intervient principalement sur les postes où les dépassements ou franchises sont les plus élevés : hospitalisation, frais dentaires et optique. Ce type de contrat s’adresse surtout aux assurés dont la complémentaire de base offre […]

La surcomplémentaire santé vient s’ajouter à une complémentaire déjà existante pour couvrir les restes à charge non pris en charge. Elle intervient principalement sur les postes où les dépassements ou franchises sont les plus élevés : hospitalisation, frais dentaires et optique. Ce type de contrat s’adresse surtout aux assurés dont la complémentaire de base offre des garanties limitées, notamment ceux couverts par une mutuelle d’entreprise avec un panier de soins minimal. Avant de souscrire, les délais de carence, les exclusions et la compatibilité avec le contrat existant sont à examiner attentivement.

Un assuré avec une mutuelle d’entreprise basique se voit facturer un reste à charge conséquent pour une couronne dentaire. Une surcomplémentaire santé peut réduire drastiquement ce montant. Mais faut-il vraiment y souscrire, et à quel coût pour votre budget ?

- Définition et différence avec la complémentaire santé

- Situations où elle apporte une protection réelle

- Conditions et limites à vérifier avant de souscrire

Définition : ce qu’est une surcomplémentaire santé et en quoi elle diffère d’une complémentaire

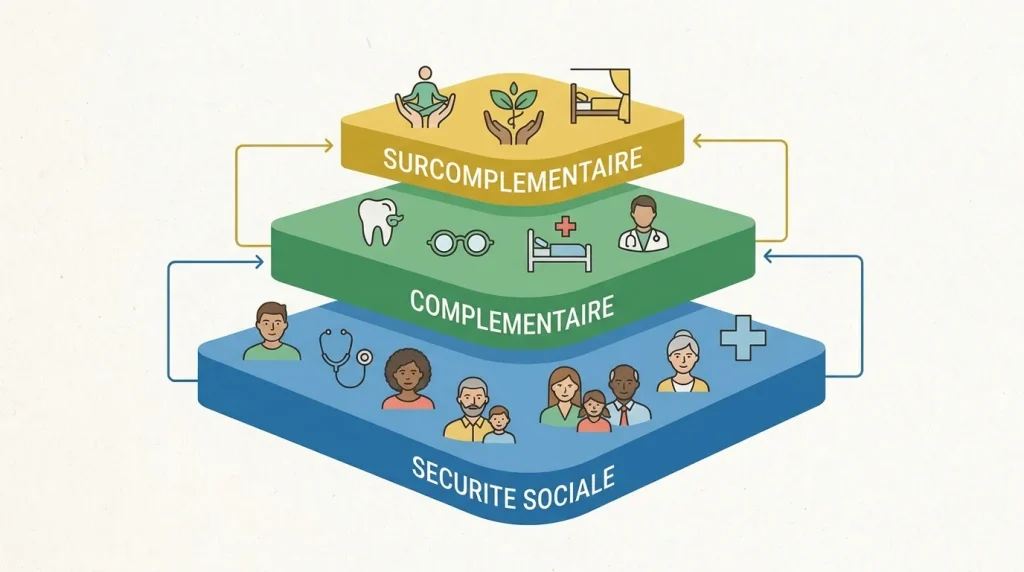

Une complémentaire santé mutuelle prend en charge tout ou partie du reste à charge laissé par la Sécurité sociale : ticket modérateur, forfait journalier hospitalier, dépassements d’honoraires dans les limites du contrat. La surcomplémentaire, également appelée mutuelle surcomplémentaire ou « double mutuelle santé », intervient sur ce que la complémentaire principale n’a pas couvert.

Le schéma de remboursement fonctionne alors en séquence : l’Assurance Maladie rembourse sa part, la complémentaire principale traite le reste selon ses garanties, puis la surcomplémentaire prend en charge le reliquat, dans les limites de sa propre grille de garanties. Ce n’est donc pas un remplacement de la complémentaire existante, mais un contrat additionnel.

Cette architecture est distincte d’une simple montée en gamme du contrat complémentaire. Deux configurations coexistent dans la pratique :

- L’assuré dispose d’une mutuelle d’entreprise obligatoire dont les garanties sont fixées par accord collectif et ne peuvent pas être modifiées individuellement. Une surcomplémentaire individuelle permet alors d’améliorer sa couverture sans changer de contrat collectif.

- L’assuré a souscrit une complémentaire individuelle mais souhaite renforcer un poste précis (hospitalisation, optique, dentaire) sans changer l’ensemble du contrat.

Le terme « sur-complémentaire santé » ou « assurance surcomplémentaire hospitalisation » désigne le même produit selon les organismes qui le proposent. La terminologie varie, mais le mécanisme reste identique : un troisième niveau de garanties activé après la complémentaire principale.

Situations où elle apporte une protection réelle : hospitalisation, dentaire, optique

Hospitalisation : le poste le plus concerné

Le forfait journalier hospitalier s’élève à 20 € par jour depuis 2010 (15 € par jour en service psychiatrique), d’après Ameli. Cette somme n’est pas remboursée par l’Assurance Maladie. Pour un séjour de cinq jours, le forfait représente donc 100 € restant à la charge de l’assuré, hors remboursement complémentaire.

Les complémentaires santé prennent en charge ce forfait de façon variable selon les contrats et le niveau de garantie souscrit. Dans le cas d’une mutuelle d’entreprise couvrant uniquement le panier de soins minimal ANI (depuis 2016, selon Service-Public.fr), la prise en charge du forfait journalier peut être partielle ou limitée dans sa durée.

Les dépassements d’honoraires constituent un second poste significatif. En secteur 2, le praticien peut facturer au-delà du tarif conventionnel. En secteur 3 (non conventionné), aucun plafond réglementaire ne s’applique, selon les barèmes de remboursement de l’Assurance Maladie. Une complémentaire de base limitée aux tarifs Sécurité sociale ne rembourse pas ces dépassements, ou seulement dans une proportion réduite.

Dentaire et optique : des postes à fort reste à charge résiduel

Pour les prothèses dentaires hors panier 100% Santé, le reste à charge dépend directement du plafond de remboursement prévu par la complémentaire principale. Quand ce plafond est bas (cas fréquent dans les contrats collectifs d’entreprise avec garanties minimales), une part significative des actes reste à la charge de l’assuré.

En optique, les montures et verres de classe B (panier libre) sont remboursés selon un plafond annuel fixé contractuellement. Une complémentaire limitée à un faible plafond annuel laisse un reste à charge pour les équipements dépassant ce montant.

Surcomplémentaire ou amélioration du contrat principal : deux options à distinguer

Avant d’envisager une surcomplémentaire, la question de la faisabilité d’une montée en garanties sur le contrat existant mérite d’être posée. Les deux options ne s’adressent pas aux mêmes situations :

Amélioration du contrat complémentaire principal : pertinente quand l’assuré dispose d’une complémentaire individuelle modifiable. Elle évite la superposition de deux contrats et simplifie la gestion des remboursements. Elle suppose que l’organisme propose des niveaux de garantie supérieurs et que le surcoût de cotisation reste acceptable.

Surcomplémentaire : pertinente quand le contrat principal n’est pas modifiable (mutuelle d’entreprise obligatoire avec garanties fixées par accord collectif), ou quand l’assuré souhaite renforcer un seul poste de dépense sans changer l’ensemble du contrat. Elle implique en revanche deux contrats distincts, deux gestionnaires, deux délais de carence potentiels.

Conditions et limites à vérifier avant de souscrire

Délais de carence et exclusions

La plupart des contrats de surcomplémentaire prévoient des délais de carence, c’est-à-dire une période suivant la souscription pendant laquelle certaines garanties ne sont pas activées. Ces délais varient selon les postes couverts et les organismes. Le délai de carence pour les soins dentaires lourds est souvent plus long que pour les consultations courantes ou l’hospitalisation.

Les exclusions de garanties sont également à examiner attentivement : certains actes ou pathologies préexistantes peuvent ne pas être couverts, ou faire l’objet de conditions particulières. La vérification des exclusions dans les conditions générales du contrat est une étape nécessaire avant toute souscription.

Compatibilité avec le contrat complémentaire existant

La surcomplémentaire ne peut prendre en charge que ce que la complémentaire principale a laissé à la charge de l’assuré. Si les deux contrats prévoient des mécanismes de remboursement sur les mêmes postes, vérifier que la surcomplémentaire ne doublon pas des garanties déjà activées par la complémentaire principale, ce qui se traduirait par un surcoût de cotisation sans bénéfice réel.

La coordination entre les deux organismes dans la gestion des remboursements est également un point pratique à anticiper. Selon Service-Public.fr, l’assuré doit généralement transmettre le décompte de remboursement de sa complémentaire principale à sa surcomplémentaire pour que cette dernière calcule sa prise en charge.

Coût additionnel et rentabilité réelle

La cotisation d’une surcomplémentaire s’ajoute à celle de la complémentaire principale. La rentabilité réelle dépend de la fréquence et du montant des soins envisagés. Pour des assurés en bonne santé avec peu d’hospitalisations et des besoins dentaires ou optiques limités, le surcoût de cotisation peut dépasser l’économie réalisée sur les restes à charge. Cette évaluation est propre à chaque situation personnelle.

La question de l’éligibilité à la protection sociale complémentaire selon Service-Public mérite aussi d’être vérifiée pour les ménages aux revenus modestes : la Complémentaire Santé Solidaire (CSS), réservée aux assurés dont les ressources n’excèdent pas des plafonds définis réglementairement, offre une couverture complémentaire sans cotisation ou avec une cotisation réduite, rendant dans ce cas une surcomplémentaire moins pertinente.

Pour les assurés dont la situation se situe à la frontière entre complémentaire de base et surcomplémentaire, l’examen des garanties détaillées de leur contrat actuel reste la première étape avant toute démarche. Les données de la DREES sur la couverture complémentaire en France montrent que les écarts de prise en charge entre contrats restent importants, ce qui explique l’intérêt variable d’un troisième niveau selon le contrat de départ.

| Poste de dépense | Reste à charge type sans surcomplémentaire | Profil concerné |

|---|---|---|

| Forfait journalier hospitalier | 20 € par jour (non remboursé par la Sécu) | Tout assuré hospitalisé sans couverture complémentaire suffisante |

| Dépassements d’honoraires (secteur 2-3) | Variables, non plafonnés en secteur 3 | Assurés avec complémentaire limitée aux tarifs Sécu |

| Prothèses dentaires (hors panier 100% Santé) | Reste à charge selon contrat complémentaire | Assurés avec plafonds remboursement dentaire bas |

| Optique (montures et verres classe B) | Reste à charge selon plafond annuel mutuelle | Assurés dont la mutuelle plafonne le remboursement optique |

Données Ameli et DREES en vigueur au 2026-05-20

Questions fréquentes

La surcomplémentaire santé est-elle cumulable avec une mutuelle d’entreprise ?

Oui, la surcomplémentaire santé est cumulable avec une mutuelle d’entreprise obligatoire. C’est précisément l’une des situations pour lesquelles elle a été conçue : quand le contrat collectif ne peut pas être modifié individuellement, un contrat surcomplémentaire individuel permet de renforcer la couverture sur les postes insuffisamment pris en charge. La complémentaire d’entreprise rembourse sa part en premier, puis la surcomplémentaire traite le reliquat selon ses propres garanties.

Quels frais la surcomplémentaire santé prend-elle en charge ?

La surcomplémentaire intervient sur les restes à charge laissés par la complémentaire principale, principalement le forfait journalier hospitalier (20 € par jour selon Ameli, non remboursé par la Sécurité sociale), les dépassements d’honoraires des praticiens en secteur 2 et 3, les prothèses dentaires hors panier 100% Santé et les équipements optiques de classe B au-delà des plafonds de la mutuelle principale. L’étendue exacte dépend des conditions du contrat souscrit.

Dans quels cas souscrire une surcomplémentaire santé est-il vraiment utile ?

Elle présente un intérêt concret pour les assurés dont la complémentaire de base couvre peu les dépassements d’honoraires, dont la mutuelle d’entreprise est limitée au panier minimal ANI et non modifiable, ou dont les dépenses de santé récurrentes (hospitalisations, soins dentaires lourds) génèrent un reste à charge significatif chaque année. Pour des assurés avec peu de soins et une complémentaire déjà bien dotée, le surcoût de cotisation dépasse généralement le bénéfice réel.