Part AMC : ce que rembourse votre mutuelle et comment la lire sur votre décompte

La part AMC désigne la fraction d’un remboursement prise en charge par la complémentaire santé (mutuelle, assurance ou institution de prévoyance), par opposition à la part AMO versée par la Sécurité sociale. Sur un décompte, la part AMO couvre en général 60 % de la base de remboursement fixée par la Sécu ; la part […]

La part AMC désigne la fraction d’un remboursement prise en charge par la complémentaire santé (mutuelle, assurance ou institution de prévoyance), par opposition à la part AMO versée par la Sécurité sociale. Sur un décompte, la part AMO couvre en général 60 % de la base de remboursement fixée par la Sécu ; la part AMC peut couvrir tout ou partie du reste, selon les garanties du contrat. Le niveau réel de prise en charge dépend du contrat souscrit : certains contrats responsables plafonnent la couverture des dépassements d’honoraires.

Lire son décompte de mutuelle suppose de comprendre qui paie quoi entre la Sécurité sociale et la complémentaire. Cet enchaînement passe par deux notions techniques mais lisibles : la part AMO et la part AMC. Voyons comment ces deux lignes apparaissent sur un décompte concret.

- Ce que désigne la part AMC dans un remboursement

- Comment la part AMC est calculée sur un décompte de remboursement

- Ce que la mutuelle rembourse réellement sur la part AMC

Ce que désigne la part AMC dans un remboursement

Le système de remboursement des soins en France repose sur deux niveaux distincts. Le premier est l’Assurance maladie obligatoire (AMO), gérée par la Sécurité sociale, qui verse une part fixée par des barèmes officiels pour chaque acte médical. Le second est l’Assurance maladie complémentaire (AMC), qui désigne l’ensemble des organismes complémentaires : mutuelles, sociétés d’assurance et institutions de prévoyance.

La part AMC est donc la fraction du remboursement versée par cet organisme complémentaire, après intervention de la Sécurité sociale. Elle vient compléter la part AMO, partiellement ou totalement selon le contrat souscrit.

Sur un décompte de remboursement, deux identifiants structurent ces échanges. Le numéro AMC identifie l’organisme complémentaire auprès des professionnels de santé et figure sur la carte de tiers payant. Le portail AMC est l’infrastructure technique par laquelle la Sécurité sociale transmet automatiquement les données de remboursement à la mutuelle, notamment dans le cadre du tiers payant.

La distinction entre part AMO et part AMC est centrale pour comprendre ce qui reste réellement à la charge de l’assuré après remboursement, ce que les décomptes appellent le reste à charge ou ticket modérateur.

Comment la part AMC est calculée sur un décompte de remboursement

Le calcul suit une logique en cascade, identique pour la grande majorité des actes remboursables. La Sécurité sociale ne rembourse pas sur le tarif réel pratiqué par le médecin, mais sur la base de remboursement Sécurité sociale (BRSS), également appelée tarif de convention.

La mécanique en trois étapes

Pour une consultation chez un médecin généraliste en secteur 1, la BRSS est fixée à 30,00 € (depuis octobre 2025), selon le tableau des taux de remboursement Ameli. La part AMO représente 70 % de cette BRSS, soit 21,00 € versés par la Sécurité sociale. Le ticket modérateur, c’est-à-dire la différence entre la BRSS et la part AMO, s’élève donc à 9,00 €.

C’est sur ce ticket modérateur que la part AMC intervient. Selon le niveau de garanties du contrat, la mutuelle prend en charge tout ou partie de ces 9,00 €. Un contrat au niveau de couverture élevé rembourse l’intégralité du ticket modérateur ; un contrat de base peut ne couvrir qu’une fraction.

Le cas des dépassements d’honoraires

Lorsque le médecin pratique des honoraires supérieurs à la BRSS (secteurs 2 ou 3), la part AMO reste calculée sur la BRSS et ne couvre pas les dépassements. La part AMC peut, selon le contrat, prendre en charge une partie de ces dépassements. Les contrats responsables, qui représentent la grande majorité des contrats en vigueur, sont soumis à des plafonds réglementaires sur cette couverture des dépassements, conformément aux règles fixées par la réglementation applicable aux contrats responsables, telle que décrite sur Service-Public.fr.

Pour approfondir le partage entre ces deux niveaux de couverture, l’article sur l’articulation entre mutuelle et Sécurité sociale détaille les mécanismes de coordination entre AMO et AMC.

Ce que la mutuelle rembourse réellement sur la part AMC

La part AMC n’est pas un montant fixe : elle dépend directement des garanties souscrites dans le contrat de complémentaire santé.

Des niveaux de couverture variables

Les contrats de complémentaire santé se distinguent par leur niveau de couverture sur les postes de soins courants, hospitaliers et dentaires/optiques. Sur les consultations de médecine courante en secteur 1, un contrat de base peut se limiter à couvrir le seul ticket modérateur. Un contrat offrant une couverture plus large prend en charge le ticket modérateur et une fraction des dépassements d’honoraires, dans les limites réglementaires pour les contrats responsables. Dans le cas d’une mutuelle d’entreprise, ce système relève d’une complémentaire santé obligatoire imposée par la loi.

Pour les actes entrant dans le dispositif 100 % Santé (optique, dentaire, audiologie), la part AMC est calibrée pour annuler le reste à charge dans le cadre du panier sans dépassement. En dehors de ce panier, la part AMC reste variable.

Lire son tableau de garanties

La seule façon de connaître avec précision la part AMC applicable à un acte donné est de consulter le tableau de garanties du contrat. Ce document liste, poste par poste, le niveau de remboursement exprimé en pourcentage de la BRSS ou en montant fixe par acte. Les taux et bases de remboursement Ameli peuvent évoluer lors de chaque loi de financement de la Sécurité sociale (PLFSS) ; les barèmes de remboursement de l’Assurance Maladie en vigueur sont consultables sur Ameli pour vérifier les valeurs actualisées.

Le tiers payant AMC, lorsque le contrat le prévoit et que le professionnel de santé l’accepte, permet d’éviter l’avance de la part complémentaire. Cette option n’est pas disponible auprès de tous les professionnels ni dans tous les contrats. Les conditions d’éligibilité sont précisées dans les documents contractuels de la mutuelle.

La part AMC constitue donc le second étage d’un mécanisme de remboursement à deux niveaux, dont la logique s’applique de façon homogène à la quasi-totalité des actes remboursables. Sa valeur réelle, pour un assuré donné, se lit dans le tableau de garanties du contrat souscrit et peut différer sensiblement d’un contrat à l’autre sur un même acte.

| Type d’acte | Tarif conventionnel (BRSS) | Part AMO (Sécurité sociale) | Part AMC (mutuelle, selon contrat) | Reste à charge potentiel |

|---|---|---|---|---|

| Consultation médecin généraliste (secteur 1) | 25,00 € | 15,00 € (60 % de 25 €) | Jusqu’à 10,00 € | De 0 € à 10 € |

| Consultation spécialiste (secteur 1) | 30,00 € | 21,00 € (70 % de 30 €) | Jusqu’à 9,00 € | De 0 € à 12 € |

| Pharmacie (médicament remboursable taux 65 %) | Variable | 65 % de la BRSS | Variable selon garanties | Variable |

La part AMC représente donc le complément de remboursement apporté par votre mutuelle après intervention de la Sécurité sociale, et sa lecture sur un décompte permet de vérifier que vos garanties fonctionnent correctement. Pour approfondir le fonctionnement de cette complémentarité, découvrez comment la mutuelle et la Sécurité sociale collaborent dans le financement de vos soins. Cette compréhension vous aide à optimiser l’usage de votre couverture santé.

Questions fréquentes

Quelle est la différence entre la part AMO et la part AMC dans un remboursement ?

La part AMO est versée par la Sécurité sociale sur la base d’un taux officiel appliqué à la BRSS de l’acte (70 % pour une consultation en secteur 1, par exemple). La part AMC est versée par l’organisme complémentaire (mutuelle, assurance, institution de prévoyance) et couvre tout ou partie du reste, c’est-à-dire le ticket modérateur et, selon le contrat, une fraction des dépassements d’honoraires. Les deux parts sont distinctes et complémentaires ; leur montant cumulé détermine ce qui reste à la charge de l’assuré.

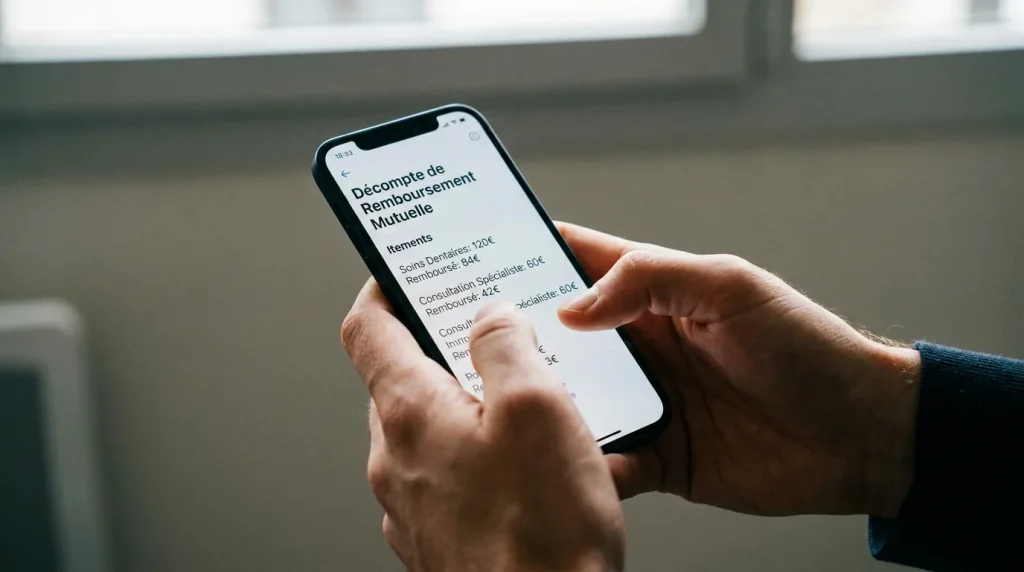

Comment lire la part AMC sur un décompte de la Sécurité sociale ?

Sur un décompte Ameli, la colonne « base de remboursement » indique la BRSS retenue pour l’acte. La colonne « montant remboursé » correspond à la part AMO versée par la Sécurité sociale. La part AMC, elle, n’apparaît pas sur le décompte Ameli : elle figure sur le relevé transmis directement par la mutuelle, qui précise le montant pris en charge par le contrat complémentaire et le reste à charge final.

La part AMC est-elle toujours intégralement remboursée par la mutuelle ?

Non. La part AMC correspond au maximum que la mutuelle pourrait couvrir (le ticket modérateur), mais le montant effectivement remboursé dépend des garanties du contrat. Un contrat de base peut ne rembourser qu’une fraction du ticket modérateur. Par ailleurs, les dépassements d’honoraires pratiqués en secteur 2 ne font pas partie de la BRSS et ne sont couverts par la mutuelle que si le contrat le prévoit, dans les limites fixées pour les contrats responsables.